Errores comunes en la declaración del documento de exportación aduanera.

Category: Guía de DocumentosDate: 1 de noviembre de 2024, 13:51Source: Agente Imp. & Exp. China

Home?Guía de Documentos? Errores comunes en la declaración del documento de exportación aduanera.

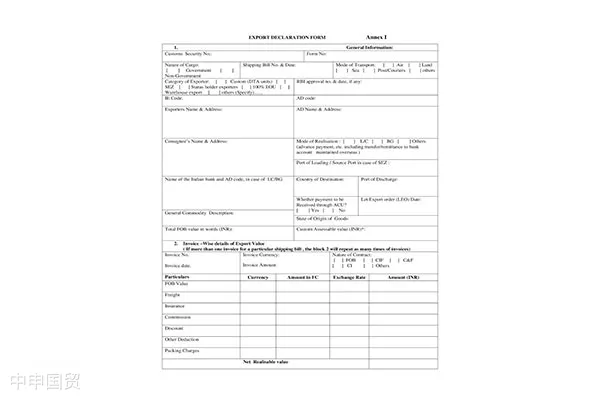

Las empresas están llevando a caboDespacho de ExportaciónAl declarar individualmente, los documentos legales que deben seguirse incluyen el "Reglamento de Estadísticas de Aduanas de la República Popular China", el "Reglamento de Implementación de Sanciones Administrativas de Aduanas de la República Popular China" y el "Reglamento de Aduanas de la República Popular China".Importación y exportación."Reglamento para la Modificación y Revocación de Declaraciones de Mercancías", "Normas para la Elaboración de Declaraciones de Importación y Exportación de Mercancías de la Aduana de la República Popular China", "Disposiciones sobre los Procedimientos para el Trámite de Casos de Sanciones Administrativas por parte de la Aduana de la República Popular China", entre otros.

La declaración del manifiesto de exportación es un eslabón clave para las empresas exportadoras. Sin embargo, en la práctica, los errores en la declaración suelen llevar a la necesidad de modificar o retirar el manifiesto, lo que consume recursos y puede afectar los tiempos de embarque. Este artículo, basado en documentos legales pertinentes, analiza casos comunes de errores en la declaración del manifiesto de exportación, incluyendo aspectos como precio y moneda, peso bruto y neto, cantidad y unidad, país de destino final, y método de exención o gravamen.

Casos comunes de errores en la declaración del documento de exportación aduanera.

Precios y valores monetarios

1. Error en la declaración del punto decimal del precio total: Al declarar el precio total, las empresas pueden cometer errores debido a una mala interpretación de la posición del punto decimal. Por ejemplo, una empresa podría declarar incorrectamente $54,643.68 como $5,464,368. Este tipo de error puede afectar gravemente el cálculo de impuestos y la precisión de los datos estadísticos.

2. Escribir un dígito adicional en el monto total: Este tipo de error suele ocurrir al completar el monto total, posiblemente por un error al escribir o por descuido, como escribir $248,248 dólares en lugar de $24,248 dólares. Este tipo de error puede provocar un cálculo excesivo de impuestos, causando pérdidas económicas innecesarias para la empresa.

3. Declaración incorrecta de la moneda: Al seleccionar la moneda, las empresas pueden cometer el error de elegir una divisa incorrecta. Por ejemplo, podrían escribir erróneamente que la moneda de la transacción real es el yuan chino cuando en realidad es el dólar estadounidense. Este tipo de errores puede provocar que las autoridades fiscales calculen incorrectamente los impuestos de la empresa o que se generen estadísticas inexactas.

Para evitar estos errores, las empresas deben verificar cuidadosamente el precio total y la moneda al realizar sus declaraciones, asegurándose de que la información proporcionada sea precisa y correcta.

Además, las empresas deben revisar y optimizar periódicamente sus procesos de declaración para reducir la posibilidad de cometer errores.

Peso bruto y peso neto

1. Error lógico: Este tipo de error se relaciona principalmente con el cálculo del peso bruto y neto. Por ejemplo, una empresa declara en el formulario de aduana el peso total (bruto o neto) de un artículo individual que no coincide con el peso total indicado en el encabezado del formulario. Esto puede deberse a errores de cálculo, errores de ingreso de datos o una comprensión inexacta de la definición de peso.

2. Peso bruto y peso neto invertidos: Este es un error bastante común, las empresas pueden confundir las posiciones al declarar el peso bruto y el peso neto. Por ejemplo, en el lugar donde debería declararse el peso bruto se coloca el peso neto, y viceversa. Este tipo de error puede causar problemas a las autoridades fiscales en el cálculo de impuestos y en las labores de supervisión.

Para evitar este tipo de errores, las empresas deben comprender claramente las definiciones de peso bruto y peso neto, así como su ubicación en la declaración de aduanas. Específicamente, el peso bruto se refiere al peso real de la mercancía más el peso de sus materiales de embalaje, mientras que el peso neto solo incluye el peso real de la mercancía. Al llenar la declaración, las empresas deben asegurarse de que el peso bruto y el peso neto sean precisos y se registren correctamente en los campos correspondientes del documento.

Cantidad y unidad

1. La unidad de cantidad declarada no coincide con la unidad real de cantidad del producto: por ejemplo, una empresa declaró en la factura de aduana que la unidad de cantidad de la mercancía era "juego", pero en la factura de impuesto al valor agregado (IVA) obtenida posteriormente, la unidad de cantidad del mismo producto era "pieza". Debido a que las unidades de cantidad en la factura de aduana y la factura de IVA no coinciden, esto podría ocasionar...Guía de Reembolso FiscalObstruido.

2. Las unidades legales primaria y secundaria no se declararon conforme a lo establecido en el "Catálogo de Mercancías de Estadísticas Aduaneras de la República Popular China": por ejemplo, al completar la cantidad y las unidades, una empresa podría pasar por alto o malinterpretar las disposiciones sobre la unidad de medida legal primaria y la unidad de medida legal secundaria en el "Catálogo de Mercancías de Estadísticas Aduaneras de la República Popular China", lo que resultaría en una declaración errónea.

Para evitar este tipo de errores, las empresas deben asegurarse de completar las cantidades y unidades estrictamente de acuerdo con las disposiciones de las "Normas para la Elaboración de la Declaración de Aduanas de Importación y Exportación de la República Popular China". Específicamente, la primera línea de cantidad estadística debe completarse de acuerdo con la primera unidad de medida legal de la mercancía, y la unidad de medida legal se basa en la unidad de medida del "Catálogo de Productos Estadísticos de Aduanas de la República Popular China". Para los productos que tienen una segunda unidad de medida legal especificada, la cantidad y la unidad deben completarse en la segunda línea de acuerdo con la segunda unidad de medida legal. Si no hay una segunda unidad de medida legal, la segunda línea debe dejarse en blanco. La unidad de medida y la cantidad de la transacción deben completarse en la tercera línea.

País de destino final

Un error común es que, bajo el método de comercio general, el país de destino final se registra como China (142), lo cual es claramente un error lógico.

Para evitar este error, las empresas deben seleccionar el nombre y código correctos del país (región) de destino final según la situación real al completar el formulario, y asegurarse de que coincidan con el método de comercio.

Forma de exención o gravamen

1. La relación lógica entre el método de supervisión y el método de exención es incorrecta: por ejemplo, una empresa declaró en su exportación que el método de supervisión era "procesamiento de materiales", pero el número de registro estaba "vacío", lo cual es lógicamente inconsistente. En realidad, el método de supervisión de esta empresa debería ser "comercio general".

2. Una empresa declaró el modo de supervisión de exportación como "mercancías en almacenamiento bajo régimen de depósito fiscal", pero declaró el método de exención de impuestos como "gravamen según normativa" (código aduanero 1), cuando en realidad el método de exención de impuestos de esta empresa debería ser "exención total" (código aduanero 3).

3. En caso de no ser una devolución directa y que los impuestos ya hayan sido deducidos, la naturaleza de la exención debe llenarse como "exención total" (código aduanero 3), lo cual es incorrecto si no se cumplen las condiciones para la exención. En realidad, debería llenarse como "gravamen según normativa" (código aduanero 1).

Para evitar estos errores, las empresas deben seleccionar el método correcto de exención o reducción de impuestos según la situación real al completar el formulario, y asegurarse de que coincida con el método de supervisión.

Lo contenido anteriormente proviene de la Aduana,Zhong Shen International Trade Co., Ltd.Como solución integral para la importación,Agencia de ExportaciónProveedor de servicios, capaz de ofrecer soluciones personalizadas de importación y exportación para diversas industrias. Si lo necesita,Comercio exterior.Servicios de agencia de importación y exportación, bienvenido a contactar a nuestra empresa para consultas comerciales, línea directa de consulta 139-1787-2118.